ضريبة القيمه المضافه (VAT) في قطر Value Added Tax

ضريبة القيمه المضافه (VAT) في قطر Value Added Tax من المتوقع البدء في تطبيقها في تاريخ الأول من يناير من عام 2018 .

ماهي ضريبة القيمه المضافه (VAT) ؟

ضريبة القيمه المضافه (VAT) هي ضريبة غير مباشرة. قد يُشار إلى هذه الضريبة في بعض الأحيان كنوع من أنواع ضريبة الاستهلاك. وتفرض في الدول ذات نظام ضريبة القيمه المضافه (VAT) , على معظم توريدات السلع والخدمات التي يتم شراؤها وبيعها.

ضريبة القيمه المضافه (VAT) هي واحدة من أكثر ضرائب الاستهلاك شيوعاً حول العالم، حيث تطبّق أكثر من 150 دولة ضريبة القيمة المضافة (أو ما يعادلها: ضريبة السلع والخدمات)، بما فيها جميع الدول الأعضاء في الاتحاد الأوروبي والبالغ عددها 29 دولة، بالإضافة إلى كندا ونيوزيلندا وأستراليا وسنغافورة وماليزيا.

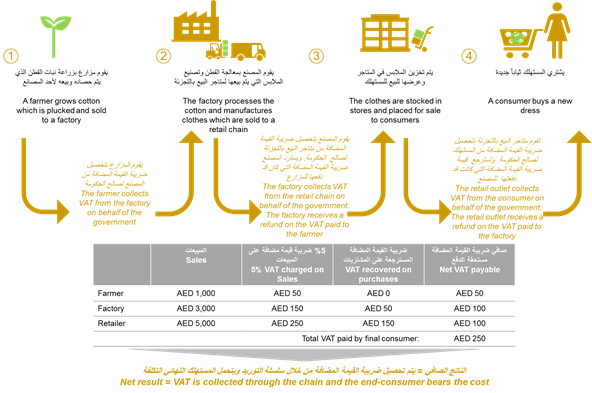

تُفرض ضريبة القيمه المضافه (VAT) في كل مرحلة من مراحل “سلسلة التوريد”. وبشكل عام، فإن المستهلك النهائي هو من يتحمل تكلفة هذه الضريبة في حين تقوم المنشآت التجاريه بتحصيل واحتساب الضريبة، وتتولى بذلك دور تحصيل الضريبة لصالح الحكومة.

تقوم المنشآت التجاريه بسداد الضريبة التي قامت بتحصيلها من العملاء للحكومة، وفي بعض الحالات قد تسترد هذه المنشآت التجاريه الضريبة التي كانت قد دفعتها لمورّديها. وبالتالي، فإن النتيجة الصافية من العائدات الضريبية التي تتلقاها الحكومة تتمثل في تلك “القيمة التي أًضيفت” عبر مراحل سلسلة التوريد.

ما الفرق بين ضريبة القيمة المضافة وضريبة المبيعات؟

ضريبة المبيعات هي أيضاً ضريبة استهلاك، كضريبة القيمة المضافة، قد لا يكون الفرق بينهما جلياً بالنسبة لغير أصحاب الإختصاص، إلا أن بعض الفروقات الأساسية قد تساعد للتمييز بين هذين النوعين من الضرائب. يتم في العديد من الدول فرض ضريبة المبيعات على المعاملات المرتبطة بالسلع فقط. كما يتم فرض هذه الضريبة على مرحلة البيع النهائي للمستهلك فقط. ما يتناقض مع طريقة عمل ضريبة القيمة المضافة التي يتم فرضها على السلع والخدمات خلال مختلف مراحل سلسلة التوريد، بما في ذلك مرحلة البيع النهائي. ويتم فرض ضريبة القيمة المضافة أيضاً على إستيراد السلع والخدمات وذلك لضمان الحفاظ على فرص متكافئة للموردين المحليين الذين يتاجرون بالسلع والخدمات ذاتها.

تفضّل العديد من الدول ضريبة القيمه المضافه (VAT) على ضريبة المبيعات وذلك لعدة أسباب أهمّها إعتبار ضريبة القيمة المضافة منهجاً أكثر تطوراً لفرض الضرائب حيث تقوم الأعمال بتحصيل الضرائب لصالح الحكومة مما يسهم في الحد من حالتي التصريح الخاطىء والتهرب الضريبي.

ما هو تاريخ نفاذ ضريبة القيمه المضافه (VAT) , وكم ستكون نسبتها؟

من المرجح أن يبدأ تاريخ نفاذ ضريبة القيمة المضافة في 1 يناير 2018، كما تُرجح نسبة منخفضة لهذه الضريبة حوالي 5%.

هل يتعين على جميع المنشآت التجاريه التسجيل لغايات الضريبة لدى الجهة الحكومية المعنية؟

عادة لن تكون جميع الأعمال ملزمة بالتسجيل لغايات الضريبة، وبعبارة أبسط، وحدها الشركات التي يفوق حجم إيراداتها الحد الأدنى للايرادات هي التي سيتوجب عليها التسجيل لغايات الضريبة. ولذلك لن تُلزم العديد من الشركات الصغيرة بالتسجيل في ضريبة القيمة المضافة. ويهدف هذا القرار الى حماية الشركات الصغيرة من عبء إعداد الوثائق وتقديم العديد من التقارير التي يتطلبها تطبيق ضريبة القيمة المضافة. كما قد لا تحتاج الأعمال للتسجيل في الضريبية في حال كانت تبيع سلع أو تقدم خدمات غير خاضعة لضريبة القيمة المضافة.

هل ستؤدي ضريبة القيمه المضافه (VAT) إلى رفع كلفة المعيشة؟

من المرجّح أن ترتفع كلفة المعيشة , ولكن ستتفاوت هذه الزيادة بتفاوت نمط حياة الأفراد وسلوكهم الإنفاقي. فإذا كانت نفقاتك تتركز في المقام الأول على السلع المستثناة من ضريبة القيمة المضافة مثلاً، فإنك لن تلحظ على الأرجح زيادة كبيرة في تكلفة المعيشة.

النص الكامل لاتفاقية دول التعاون حول ضريبة القيمه المضافه (VAT) ؟

وكشفت لوائح وأنظمة الاتفاقية عن قائمة الإعفاءات والاستثناءات التي شملت السلع المعفاة من الرسوم الجمركية وفقاً للشروط والضوابط المنصوص عليها في نظام (قانون) الجمارك الموحد.

وتشمل الإعفاءات الدبلوماسية، والعسكرية، واستيراد الأمتعة الشخصية والأدوات المنزلية المستعملة التي يجلبها المواطنون المقيمون في الخارج والأجانب القادمون للإقامة في البلاد لأول مرة، بالإضافة إلى مستلزمات الجمعيات الخيرية التي لا تهدف إلى تحقيق الربح، في حال كانت مستثناة من دفع الضريبة واستيراد السلع المعادة.

ومن الاستثناءات أيضاً الأمتعة الشخصية والهدايا التي ترد بصحبة المسافرين، ومستلزمات ذوي الاحتياجات الخاصة وفقاً لما تحدده الدولة العضو.

وبحسب اللوائح التي نشرتها «أم القرى»، الجريدة الرسمية السعودية، يحق للدول إعفاء بعض القطاعات أو إخضاعها للضريبة الصفرية، وتشمل قطاعات التعليم، والصحة، والقطاع العقاري وقطاع النقل المحلي.

كما يعود لكل من الدول الأعضاء أن تخضع قطاع النفط والمشتقات النفطية والغاز للضريبة بنسبة الصفر في المئة وفقاً للشروط والضوابط التي تحددها.

الباب الثاني

التوريدات ضمن نطاق الضريبة

تتناول المادة (5) موضوع توريد السلع، حيث يقصد بتوريد السلع نقل ملكية هذه السلع أو حق التصرف بها كمالك. ويشمل توريد السلع المعاملات الآتية: التنازل عن حيازة السلع بموجب اتفاق يقضي بنقل ملكية هذه السلع أو إمكانية نقلها بتاريخ لاحق لتاريخ الاتفاق أقصاه تاريخ سداد المقابل كلياً.. ومنح حقوق عينية متفرعة عن الملكية تعطي حق استخدام عقارات.. ونقل ملكية السلع بمقابل بصورة قسرية عملاً بقرار صادر عن السلطات العامة أو بأي قانون نافذ.

وتأتي المادة (6) لتتناول نقل السلع من دولة عضو إلى دولة عضو أخرى، حيث إن الخاضع للضريبة هو الذي ينقل سلعاً تشكل جزءاً من أصوله، من مكان وجودها في دولة عضو إلى مكان آخر في دولة عضو أخرى، وكأنه قام بتوريد سلع. ولا يعد نقل السلع المذكور في البند الأول من هذه المادة توريداً للسلع عندما يتم النقل لإحدى الغايات التالية: استخدام السلع في الدولة العضو الأخرى بصورة مؤقتة ضمن شروط الإدخال المؤقت المنصوص عليها في نظام (قانون) الجمارك الموحد.. وعندما يكون نقل السلع كجزء من توريد آخر خاضع للضريبة في الدولة العضو الأخرى.

أما المادة (7) فتتحدث عن توريد الخدمات، حيث يعد توريداً للخدمات أية معاملة توريد لا تشكل توريداً للسلع وفقاً لأحكام هذه الاتفاقية.

والمادة (8) تتناول التوريد المفترض، حيث يعد الخاضع للضريبة وكأنه قام بمعاملة توريد سلع، عند التصرف في سلع تشكل جزءاً من أصوله في احدى الحالات الآتية: التنازل عن السلع، لغير غايات النشاط الاقتصادي، سواء بمقابل أو دون مقابل.. تغيير استخدام السلع للقيام بتوريدات غير خاضعة للضريبة.. الاحتفاظ بالسلع بعد التوقف عن ممارسة النشاط الاقتصادي.. توريد السلع دون مقابل ما لم يتم التوريد في سياق العمل كعينات وهدايا ذات قيمة زهيدة وفقاً لما تحدده كل دولة عضو.

ويعد الخاضع للضريبة وكأنه قام بمعاملة توريد خدمات في إحدى الحالتين الآتيتين: استخدامه سلعاً تشكل جزءاً من أصوله لغير غايات النشاط الاقتصادي.. قيامه بتوريد خدمات دون مقابل.. تطبق أحكام هذه المادة في حال سبق وأن حسم الخاضع للضريبة ضريبة المدخلات المرتبطة بالسلع والخدمات المذكورة في هذه المادة.. وللدولة العضو وضع شروط وضوابط تطبيق هذه المادة.

وتتناول المادة (9) تلقي السلع والخدمات، ففي حال تلقى الخاضع للضريبة في دولة عضو سلعاً أو خدمات خاضعة للضربية من شخص مقيم في دولة عضو أخرى، يعد وكأنه قام بتوريد هذه السلع أو الخدمات لنفسه، ويخضع هذا التوريد للضريبة وذلك وفقاً لآلية الاحتساب العكسي. وفي حال تلقى الخاضع للضريبة المقيم في دولة عضو خدمات من شخص غير مقيم في إقليم دول مجلس التعاون، يعد وكأنه قام بتوريد هذه الخدمات لنفسه، ويخضه هذا التوريد للضريبة وذلك وفقاً لآلية الاحتساب العكسي.

الباب الثالث

مكان التوريد

تنص المادة (10) على توريد السلع دون النقل، حيث يقع مكان توريد السلع الذي يتم دون نقلها أو إرسالها في مكان وجودها بتاريخ وضعها بتصرف العميل.

أما المادة (11) فتتناول توريد السلع مع النقل، حيث يقع مكان توريد السلع الذي يتم مع نقلها أو إرسالها من قبل المورد أو لحساب العميل في مكان وجودها عند بدء النقل أو الإرسال.

والمادة (12) تتكلم عن الحالة الخاصة لبعض التوريدات البينية مع النقل.. واستثناءً من أحكام المادة (11) من هذه الاتفاقية، يقع مكان توريد السلع البينية الذي يتم مع نقلها أو إرسالها من دولة عضو إلى دولة عضو أخرى، في الدولة التي ينتهي فيها نقل السلع أو الإرسال في الحالات الآتية: إذا كان العميل خاضعاً للضريبة.. مع عدم الإخلال بأحكام البند (2) من هذه المادة، إذا كان العميل غير خاضع للضريبة وكان المورد مسجلاً في الدولة التي يقيم العميل بها أو ملزماً بالتسجيل فيها.

ويقع مكان توريد السلع البينية التي يتم مع نقلها أو إرسالها دون التركيب أو التجميع من قبل مورد مسجل لغايات الضريبة في دولة عضو لصالح عميل غير مسجل لغايات الضريبة في دولة عضو أخرى، في مكان وجود السلع بتاريخ بدء النقل أو الإرسال، شريطة عدم تجاوز قيمة إجمالي توريدات هذا المورد خلال أي فترة 12 شهراً مبلغ 375٫000 ريال سعودي (ما يعادل 100 آلاف دولار) في الدولة التي يتم التوريد إليها، ويترتب على تجاوز قيمة إجمالي التوريدات هذا المبلغ قيام المورد بالتسجيل في تلك الدولة.

وفي حال عدم إثبات نقل السلع من دولة عضو إلى دولة عضو أخرى من خلال الامتثال بالالتزامات المنصوص عليها في المادة (6) من هذه الاتفاقية والقوانين المحلية، يقع مكان التوريد في مكان وجود السلع بتاريخ بدء النقل أو الإرسال.

وفي حال تم توريد السلع دون نقل أو إرسال ثم ثبت لاحقاً نقل أو إرسال هذه السلع إلى دولة عضو في الحالات المنصوص عليها بالبند (1) من هذه المادة، يحق للدولة التي ينتهي فيها النقل أو الإرسال استرداد الضريبة من الدولة العضو التي بُدء فيها النقل أو الإرسال وفق آلية التحويل الآلي المباشر المتبعة في الجمارك أو أي آلية أخرى تقرها اللجنة الوزارية.

وتتناول المادة (13) حالة التوريدات البينية لغير المسجلين، حيث يحق لكل دولة عضو مطالبة الدولة العضو الأخرى عن الضريبة المسددة إذا تجاوزت قيمة التوريد مبلغ عشرة آلاف ريال سعودي أو ما يعادلها من عملات دول المجلس للأفراد وغير المسجلين، وتسوية الضريبة وفقاً لآلية التحويل الآلي المباشر للرسوم الجمركية المطبقة في إطار الاتحاد الجمركي بدول مجلس التعاون، ويحق للجنة الوزارية اقتراح أي آليات أخرى. كما يحق للدولة العضو فرض الضريبة على هذه التوريدات في منافذ الدخول لهذه الدولة العضو في حالة عدم تقديم ما يثبت سداد الضريبة في الدولة العضو الأخرى.

أما المادة (14) فتتناول توريد الغاز والنفط والمياه والكهرباء. ويتم استثناء لأحكام المادتين (10) و(11) من هذه الاتفاقية: يعد مكان توريد الغاز والنفط والمياه من خلال نظام التوزيع عبر خطوط الأنابيب، وتوريد الكهرباء، من خاضع للضريبة مقر تأسيسه في دولة عضو إلى تاجر خاضع للضريبة مقر تأسيسه في دولة عضو أخرى، واقعاً في مقر تأسيس التاجر الخاضع.. ويعد مكان توريد الغاز والنفط والمياه من خلال نظام التوزيع عبر خطوط الأنابيب، وتوريد الكهرباء، إلى شخص غير تاجر خاضع للضريبة، واقعاً في مكان الاستهلاك الفعلي.

وفيما يخص المادة (15) فإنها تتناول مكان توريد الخدمات، حيث يقع مكان توريد الخدمات الذي يتم من قبل مورد خاضع للضريبة في محل إقامة المورد.

والمادة (16) تتناول مكان توريد الخدمات بين خاضعين للضريبة. واستثناء من أحكام المادة (15) من هذه الاتفاقية، يقع مكان توريد الخدمات الذي يتم من قبل مورد خاضع للضريبة لصالح عميل خاضع للضريبة في محل إقامة العميل.

وتتناول المادة (17) خدمات تأجير وسائل النقل. استثناء من أحكام المادة (15) من هذه الاتفاقية، يقع مكان توريد خدمات تأجير وسائل النقل بين مورد خاضع للضريبة وعميل غير خاضع للضريبة في مكان وضع هذه الوسائل تحت تصرف العميل.

أما المادة (18) فتتكلم عن توريد خدمات نقل السلع والركاب. استثناء من أحكام المادة (15) من هذه الاتفاقية، يقع مكان توريد خدمات نقل السلع والركاب والخدمات المرتبطة بها في مكان بدء النقل.

والمادة (19) تنص على توريد خدمات مرتبطة بالعقارات.. ويقصد بالخدمات المرتبطة بالعقارات التي ترتبط ارتباطاً وثيقاً بالعقارات ومنها: خدمات الخبراء والوكلاء العقاريين.. منح حق حيازة أو استعمال العقارات.. الخدمات المتعلقة بأعمال البناء.. استثناء من أحكام المادة (15) من هذه الاتفاقية، يقع مكان توريد الخدمات المرتبطة بالعقارات في مكان تواجد هذه العقارات.

وتتناول المادة (20) توريد خدمات الاتصالات السلكية واللاسلكية والخدمات الموردة إلكترونياً. يعد مكان توريد خدمات الاتصالات السلكية واللاسلكية والخدمات الموردة إلكترونياً واقعاً في مكان الاستعمال الفعلي لهذه الخدمات أو الاستفادة منها.

وتتطرق المادة (21) إلى توريد الخدمات الأخرى، حيث يقع مكان توريد الخدمات التالية في مكان التنفيذ الفعلي بها: خدمات المطاعم والفنادق وتعهدات تقديم الطعام والمشروبات.. الخدمات الثقافية والفنية والرياضية والتعليمية والترفيهية.. الخدمات المرتبطة بالسلع المنقولة الموردة من مورد خاضع للضريبة مقيم في دولة عضو إلى عميل غير خاضع للضريبة مقيم في دولة عضو أخرى.

أما المادة (22) فتتناول مكان الاستيراد، حيث يقع مكان استيراد السلع في دولة منفذ الدخول الأول. وعند وضع السلع في إحدى الأوضاع المعلقة للرسوم الجمركية وفقاً لأحكام نظام (قانون) الجمارك الموحد فور إدخالها إلى إقليم دول المجلس، يقع مكان الاستيراد في الدولة العضو التي يتم فيها إفراج تلك السلع من الوضع المعلق للرسوم.

الباب الرابع

تاريخ استحقاق الضريبة

تتناول المادة (23) تاريخ استحقاق الضريبة على توريد السلع والخدمات، حيث تستحق الضريبة في تاريخ توريد السلع أو الخدمات أو في تاريخ إصدار الفاتورة الضريبية أو في تاريخ استلام المقابل جزئياً أو كلياً وفي حدود المبلغ المستلم أيها أسبق.

ويكون تاريخ التوريد المنصوص عليه في البند الأول من هذه المادة كالآتي: تاريخ وضع السلع بتصرف العميل فيما يتعلق بمعاملات توريد السلع بدون النقل أو الإرسال.. تاريخ البدء بنقل أو إرسال السلع، فيما يتعلق بمعاملات توريد السلع مع النقل أو الإرسال.. تاريخ اكتمال تركيب السلع أو تجميعها، فيما يتعلق بمعاملات توريد السلع مع التركيب أو التجميع.. تاريخ اكتمال أداء الخدمات.. تاريخ وقوع أي من الحالات المشار إليها في المادة (8) من هذه الاتفاقية.

ويتم استثناء من أحكام البندين الأول والثاني من هذه المادة، تستحق الضريبة فيما يتعلق بالتوريدات ذات الطابع المتتابع التي تؤدي إلى إصدار فواتير أو سداد مقابل بشكل متتابع، عند تاريخ السداد المحدد في الفاتورة أو عند تاريخ السداد الفعلي أيهما أسبق، وعلى الأقل مرة في كل فترة اثني عشر (12) شهراً متتالية. ولكل دولة عضو تحديد تاريخ استحقاق الضريبة بالنسبة للتوريدات غير الواردة في البنود السابقة من هذه المادة.

أما المادة (24) فتتناول تاريخ استحقاق الضريبة عند الاستيراد، حيث تستحق الضريبة في تاريخ استيراد السلع إلى الدولة العضو، مع مراعاة أحكام المادة (39) المتعلقة بحالات تعليق الضريبة عند الاستيراد والمادة (64) المتعلقة بآلية سداد الضريبة المستحقة عن الاستيراد.

الباب الخامس

كيف تطبق الضريبة وطرق احتسابها؟

بينت المادة (25) طرق احتساب الضريبة، حيث تطبق الضريبة بنسبة أساسية قدرها 5% من قيمة التوريد أو الاستيراد ما لم يرد نص للإعفاء أو فرض نسبة الصفر على ذات التوريد في هذه الاتفاقية، دون الإخلال بالالتزامات المنصوص عليها في هذه الاتفاقية والقوانين المحلية، يجب أن يتضمن السعر المعلن في السوق المحلي للسلع والخدمات ضريبة القيمة المضافة.

وحددت المادة (26) قيمة توريد السلع والخدمات في القيمة السوقية العادلة هي المبلغ الذي يمكن تداول السلع أو الخدمات لقاءه في السوق المفتوح بين طرفين مستقلين وضمن شروط تنافسية محددة من قبل كل دولة عضو، وتكون قيمة التوريد قيمة المقابل دون قيمة الضريبة، وتشمل قيمة الجزء غير النقدي من المقابل المحدد وفقاً للقيمة السوقية العادلة، وتشمل قيمة التوريد جميع النفقات التي يفرضها المورد الخاضع للضريبة على العميل والرسوم المستحقة نتيجة التوريد وجميع الضرائب بما فيها الضرائب الانتقائية باستثناء ضريبة القيمة المضافة، وتكون قيمتها عند التوريد المفترض ونقل السلع من دولة عضو إلى دولة عضو أخرى هي قيمة الشراء أو التكلفة، وفي حال تعذر تحديد قيمة الشراء أو التكلفة، تعتمد القيمة السوقية العادلة، وتحدد كل دولة عضو شروط وضوابط تعديل قيمة التوريد بين أشخاص مرتبطين.

وحددت تخفيض قيمة التوريد في التخفيضات على الأسعار والخصومات الممنوحة للعميل، وقيمة الإعانات التي تمنحها الدولة العضو إلى المورد، والمبالغ المسددة من المورد الخاضع للضريبة باسم ولحساب العميل، وفي هذه الحالة لا يحق للمورد الخاضع للضريبة خصم الضريبة المسددة على هذه النفقات، وفي حال كانت أي من مكونات قيمة التوريد مدونة بعملة أجنبية، يتم تحويلها إلى العملة المحلية على أساس سعر صرف العملة الرسمي المطبق في الدولة العضو في تاريخ استحقاق الضريبة، ويحق لكل دولة عضو تحديد قيمة التوريد بالنسبة لبعض الحالات غير الواردة في البنود المشار إليها في هذه المادة.

أما المادة (27) فأكدت أنه يحق للخاضع للضريبة تسوية قيمة الضريبة في حالات إلغاء التوريد أو رفضه جزئياً أو كلياً، وتخفيض قيمة التوريد،و عدم تحصيل المقابل جزئياً أو كلياً وفقاً للشروط المطبقة على الديون المعدومة في كل دولة عضو، شريطة أن يتم ذلك بتاريخ لاحق لتاريخ التوريد.

فيما حددت المادة (28) قيمة السلع المستوردة كالتالى:تكون قيمة السلع المستوردة هي القيمة الجمركية المحددة وفقاً لنظام (قانون) الجمارك الموحد مضافاً إليها الضرائب الانتقائية والرسوم الجمركية وأي أعباء أخرى، دون ضريبة القيمة المضافة، بالنسبة للسلع المصدرة مؤقتاً إلى خارج إقليم دول المجلس لإكمال تصنيعها أو تصليحها في الخارج، تخضع هذه السلع للضريبة عند إعادة استيرادها على قيمة الزيادة التي طرأت عليها وفقاً لما هو منصوص عليه في نظام (قانون) الجمارك الموحد.

الباب السادس

الاستثناءات

تتناول المادة (29) حق الدول بإعفاء بعض القطاعات أو إخضاعها للضريبة بنسبة الصفر في المئة. فلكل دولة عضو أن تعفي أو تخضع للضريبة بنسبة الصفر في المئة القطاعات الآتية، وذلك وفقاً للشروط والضوابط التي تحددها: قطاع التعليم.. القطاع الصحي.. القطاع العقاري.. قطاع النقل المحلي. ولكل من الدول الأعضاء أن تخضع قطاع النفط والمشتقات النفطية والغاز للضريبة بنسبة الصفر في المئة وفقاً للشروط والضوابط التي تحددها.

وتتحدث المادة (30) عن الاستثناء من دفع الضريبة في حالات خاصة. فلكل دولة عضو أن تستثني الفئات أدناه من دفع الضريبة عند تلقي السلع والخدمات في تلك الدولة، كما لكل دولة عضو أن تسمح لهؤلاء الأشخاص باسترداد الضريبة التي تم تحملها عند تلقي السلع والخدمات وذلك وفقاً للشروط والضوابط التي تحددها، وتشمل هذه الفئات الآتي: الجهات الحكومية التي تحددها كل دولة.. الجهات الخيرية والمؤسسات ذات النفع العام وفقاً لما تحدده كل دولة.. الشركات المعفية بموجب اتفاقيات لاستضافة فعاليات دولية.. مواطني الدولة العضو عند تشييد منازلهم للاستعمال الخاص.. المزارعين والصيادين غير المسجلين للضريبة.

أما المادة (31) فتتناول توريد السلع الغذائية والأدوية والتجهيزات الطبية وهي: السلع الغذائية، حيث تخضع كافة السلع الغذائية لنسبة الضريبة الأساسية، ويجوز للدولة العضو أن تفرض نسبة الصفر على السلع الغذائية الواردة في قائمة سلع موحدة يتم إقرارها من قبل لجنة التعاون المالي والاقتصادي.. والأدوية والتجهيزات الطبية، حيث تخضع للضريبة بنسبة الصفر في المئة الأدوية والتجهيزات الطبية وفقاً لضوابط موحدة يتم اقتراحها من قبل لجنة وزراء الصحة واعتمادها من قبل لجنة التعاون المالي والاقتصادي.

وتتطرق المادة (32) إلى النقل البيني والدولي، حيث تخضع للضريبة بنسبة الصفر في المئة معاملات النقل الآتية: نقل السلع والركاب من دولة عضو إلى دولة عضو أخرى وتوريد الخدمات المرتبطة بالنقل.. والنقل الدولي للسلع والركاب من وإلى إقليم دول مجلس التعاون وتوريد الخدمات المرتبطة بالنقل.

أما المادة (33) فتتناول توريد وسائل النقل، فلكل دول عضو أن تخضع للضريبة بنسبة الصفر في المئة التوريدات الآتية: توريد وسائل النقل البحري والجوي والبري المخصصة لنقل السلع والركاب لقاء أجر لغايات تجارية..

توريد السلع والخدمات المرتبطة بتوريد وسائل النقل المذكورة في البند (1) من هذه المادة والمخصصة لتشغيل أو تصليح أو صيانة أو تحويل تلك الوسائل أو الاحتياجات وسائل النقل أو حمولاتها أو ركابها.. توريد طائرات الانقاذ وسفن الانقاذ والمساعدة جوا وبحرا، والسفن المخصصة للصيد البحري.

وتتناول المادة (34) التوريد إلى خارج إقليم دول مجلس التعاون، حيث تخضع للضريبة بنسبة الصفر في المئة التوريدات الآتية: تصدير السلع إلى خارج إقليم دول مجلس التعاون.. توريد السلع إلى إحدى الأوضاع المعلقة للرسوم الجمركية المنصوص عليها في نظام (قانون) الجمارك الموحد، وتوريد السلع ضمن تلك الأوضاع المعلقة للرسوم الجمركية.. إعادة تصدير السلع المنقولة التي تم استيرادها مؤقتاً إلى إقليم دول مجلس التعاون من أجل تصليحها أو ترميمها أو تحويلها أو معالجتها والخدمات المضافة على تلك السلع.. د- توريد الخدمات من قبل مورد خاضع للضريبة مقيم في دولة عضو لصالح عميل غير مقيم في إقليم دول مجلس التعاون يستفيد من الخدمة في خارج إقليم دول المجلس وفقا لمعايير تحدد من قبل كل دولة عضو، باستثناء الحالات المنصوص عليها في المواد (من 17 إلى 21) من هذه الاتفاقية التي تحدد مكان التوريد على أنه في إحدى الدول الأعضاء.

ويخضع توريد السلع والخدمات إلى خارج إقليم دول مجلس التعاون للضريبة بنسبة الصفر في المئة متى كان توريد هذه السلع والخدمات معفياًَ من الضريبة داخل الدولة العضو.

وتتعلق المادة (35) بتوريد الذهب والفضة والبلاتين الاستثماري. فلغايات تطبيق هذه المادة، يعد الذهب والفضة والبلاتين استثمارياً عندما يكون خالصاً بنسبة نقاوة لا تقل عن 99 في المئة وقابل للتداول في سوق السبائك العالمي.. ويخضع للضريبة بنسبة الصفر في المئة توريد الذهب والفضة والبلاتين الاستثماري.. ويخضع للضريبة بنسبة الصفر أو توريد بعد استخراج الذهب والفضة والبلاتين.

وتختص المادة (36) بالخدمات المالية، حيث تعفى من الضريبة الخدمات المالية التي تقوم بها المصارف والمؤسسات المالية المرخص لها وفقاً للتشريعات النافذة في كل دولة عضو. ويحق للمصارف والمؤسسات المالية استرداد ضريبة المدخلات على أساس معدلات استرداد تحدد وفقاً لما تحدده كل دولة. واستثناء مما ورد في البند (1) من هذه المادة، يجوز لكل دولة تطبيق أية معالجة ضريبية أخرى على الخدمات المالية.

أما المادة (37) فتتناول فرض الضريبة على توريد السلع المستعملة، حيث إن لكل دولة عضو أن تحدد الشروط والضوابط اللازمة لفرض الضريبة على توريد السلع المستعملة من قبل الخاضع للضريبة، على أساس هامش الربح.

الباب السابع

الاستثناءات عند الاستيراد

تنص المادة (38) على الإعفاء عند الاستيراد، حيث تعفى من الضريبة: معاملات استيراد السلع، إذا كان توريد هذه السلع في دولة المقصد النهائي معفى من الضريبة أو خاضعاً للضريبة بنسبة صفر بالمئة، ومعاملات استيراد السلع الآتية المعفاة من الرسوم الجمركية وفقاً للشروط والضوابط المنصوص عليها في نظام (قانون) الجمارك الموحد وهي: الإعفاءات الدبلوماسية.. والإعفاءات العسكرية.. واستيراد الأمتعة الشخصية والأدوات المنزلية المستعملة التي يجلبها المواطنون المقيمون في الخارج والأجانب القادمون للإقامة في البلاد لأول مرة.. واستيراد مستلزمات الجمعيات الخيرية التي لا تهدف إلى تحقيق الربح، في حال كانت مستثناه من دفع الضريبة وفقاً للمادة (30).. واستيراد السلع المعادة.

ومن الاستثناءات أيضاً الأمتعة الشخصية والهدايا التي ترد بصحبة المسافرين وفقاً لما تحدده الدولة العضو.. ومستلزمات ذوي الاحتياجات الخاصة وفقاً لما تحدده الدولة العضو.

أما المادة (39) فتتكلم عن تعليق الضريبة، حيث تعلق الضريبة على استيراد السلع التي توضع تحت أحد الأوضاع المعلقة للرسوم الجمركية وفقاً للشروط والضوابط المنصوص عليها في نظام (قانون) الجمارك الموحد، ولكل دولة عضو ربط تعليق الضريبة بشرط تأمين قيمة الضريبة.

الباب الثامن

الأشخاص الملزمون بسداد الضريبة

تنص المادة (40) على المبدأ العام، حيث يلتزم الخاضع للضريبة بسداد الضريبة المستحقة على توريدات السلع أو الخدمات الخاضعة للضريبة إلى الجهة الضريبية المختصة في الدولة العضو التي يقع فيها مكان التوريد. وكل شخص يذكر مبلغ ضريبة على فاتورة يصدرها يصبح ملزماً بسداد هذا المبلغ إلى الجهة الضريبية المختصة في الدولة العضو التي يقع فيها مكان التوريد.

وتتناول المادة (41) العميل الملزم بسداد الضريبة وفقاً للاحتساب (التكليف) العكسي. فإذا كان مكان توريد السلع أو الخدمات في دولة عضو لا يكون المورد مقيماً فيها، يصبح العميل الخاضع للضريبة في هذه الدولة ملزماً بسداد الضريبة المستحقة. وتسدد الضريبة المستحقة بموجب البند الأول من هذه المادة بموجب الإقرار الضريبي أو بصورة مستقلة عنه حسب ما تحدده كل دولة عضو.

أما المادة (42) فتتناول الشخص الملزم بسداد الضريبة عن الاستيراد، حيث يكون الشخص المعين أو المعترف به كمستورد وفقاً لأحكام نظام (قانون) الجمارك الموحد ملزماً بسداد الضريبة المستحقة عن الاستيراد.

وتتحدث المادة (43) عن المسؤولية التضامنية، حيث يكون الشخص الذي شارك عمداً في مخالفة أي من الالتزامات المنصوص عليها في هذه الاتفاقية والقانون المحلي مسؤولاً بالتضامن مع الشخص الملزم بسداد الضريبة وأية مبالغ مستحقة نتيجة للمخالفة. ولكل دولة عضو تحديد حالات أخرى للمسؤولية التضامنية غير تلك المنصوص عليها في هذه المادة.

الباب التاسع

الحالات المخصصة لخصم الضريبة

بالنسبة لخصم الضريبة، ركّز الباب التاسع المخصص، في مادته (44) على أنه يحق للخاضع للضريبة، أن يخصم من مبلغ الضريبة المستحقة، والملزم بسدادها في دولة عضو قيمة الضريبة القابلة للخصم التي تحمّلها في هذه الدولة في سياق القيام بتوريدات خاضعة للضريبة، وينشأ حق الخصم عند استحقاق الضريبة القابلة للخصم وفقاً لأحكام هذه الاتفاقية، ويحق للعميل الملزم بسداد الضريبة وفقاً لآلية الاحتساب العكسي خصم الضريبة القابلة للخصم المتعلقة بها، شريطة أن يكون قد صرح عن الضريبة المستحقة وفقاً للبند الثاني من المادة (41) من هذه الاتفاقية، وتحدد كل دولة عضو ضوابط وشروط خصم الضريبة.

وحول القيود على عملية خصم ضريبة المدخلات، وفقاً للمادة (45)‘ فإنه لا يجوز خصم ضريبة المدخلات التي تم تحملها في أي من الحالتين الآتيتين: إذا كانت لغير غايات النشاط الاقتصادي وفقاً لما تحدده كل دولة عضو، أو على السلع المحظور تداولها في الدولة العضو وفقاً لأحكام التشريعات النافذة.

وأشارت المادة (46) الخاصة بالخصم الضريبي إلى أنه في حالة كانت ضريبة المدخلات مرتبطة بسلع وخدمات تستخدم للقيام بتوريدات خاضعة للضريبة وتوريدات غير خاضعة للضريبة، لا يجوز خصم ضريبة المدخلات إلا في حدود النسبة العائدة للتوريدات الخاضعة للضريبة، وأن لكل دولة عضو أن تحدد طرق احتساب نسبة الخصم، وشروط اعتبار قيمة ضريبة المدخلات غير القابلة للخصم على أنها تعادل صفراً.

وعددت المادة (47) حالات تسوية ضريبة المدخلات القابلة للخصم في: على الخاضع للضريبة تعديل قيمة ضريبة المدخلات التي خصمها عند تلقي السلع أو الخدمات الموردة له متى زادت أو نقصت عن قيمة ضريبة المدخلات المتاح له خصمها، إثر تغيير في عوامل تحديد الضريبة القابلة للخصم، بما فيها، وإلغاء معاملة التوريد أو رفضها، وتخفيض مقابل التوريد بتاريخ لاحق لتاريخ التوريد، وعدم سداد مقابل التوريد، جزئياً أو كلياً وفق البند (3) من المادة (27) من هذه الاتفاقية، بالإضافة إلى تغيير استخدام الأصول الرأسمالية.

وشددت على أنه لا يلزم الخاضع للضريبة تعديل ضريبة المدخلات في إحدى الحالتين، الأولى إثبات الخاضع للضريبة خسارة السلع الموردة له، أو تلفها أو سرقتها، وفقاً للشروط والضوابط المعمول بها في كل دولة عضو، والثنية: استخدام الخاضع للضريبة السلع الموردة له كعينات أو هدايا ذات قيمة زهيدة وفقاً لما هو محدد في الفقرة (د) من البند الأول من المادة (8) من هذه الاتفاقية.

وأوضحت المادة (48) الخاصة بشروط ممارسة حق الخصم، أنه لغايات ممارسة حق الخصم، على الخاضع للضريبة أن يكون حائزاً الفاتورة الضريبية التي حصل عليها تطبيقاً لأحكام هذه الاتفاقية، والمستندات الجمركية التي تثبت أنه مستورد للسلع وفقاً لأحكام نظام (قانون) الجمارك الموحد، فضلاً عن أنه يحق لكل دولة عضو أن تسمح للخاضع للضريبة بممارسة حق الخصم في حال عدم توفر الفاتورة الضريبية أو عدم استيفائها للشروط المنصوص عليها في هذه الاتفاقية، شريطة إثبات قيمة الضريبة المستحقة بأي وسيلة أخرى.

وحول حق خصم ضريبة المدخلات المسددة قبل تاريخ التسجيل، بينت المادة (49) أنه يحق للخاضع للضريبة خصم ضريبة المدخلات على السلع والخدمات الموردة له قبل تاريخ تسجيله لغايات الضريبة عند استيفاء الشروط المتمثلة في تلقي السلع والخدمات لغايات القيام بتوريدات خاضعة للضريبة، وعدم استهلاك الأصول الرأسمالية كلياً قبل تاريخ التسجيل، وعدم توريد السلع قبل تاريخ التسجيل، وتلقي الخدمات خلال فترة زمنية معينة قبل تاريخ التسجيل وفقاً لما تحدده كل دولة عضو، وعدم خضوع السلع والخدمات لأي قيد من القيود المرتبطة بحق الخصم المنصوص عليها في هذه الاتفاقية.

كما ذكرت: «لغايات تطبيق هذه المادة، تخصم ضريبة المدخلات على الأصول الرأسمالية وفقاً للقيمة الدفترية الصافية للأصول بتاريخ التسجيل وفق ما تحدده كل دولة عضو».

الباب العاشر

ملزمة بالتسجيل كل شركة تستورد بأكثر من 100 ألف دولار

حددت المادة (50) شروط التسجيل الإلزامي في أن يكون الخاضع للضريبة ملزماً بالتسجيل لغايات تطبيق هذه الاتفاقية حال كان مقيماً في أي من الدول الأعضاء، ويتجاوز أو من المتوقع أن يتجاوز قيمة توريداته السنوية في تلك الدولة العضو حد التسجيل الإلزامي، ويكون حد التسجيل الإلزامي بما يعادل 100 ألف دولار، وللجنة الوزارية تعديل حد التسجيل بعد 3 سنوات من التطبيق، كما يكون الشخص غير المقيم في دولة عضو ملزماً بالتسجيل فيها بغض النظر عن رقم أعماله عندما يكون ملزماً بسداد الضريبة في هذه الدولة وفقاً لأحكام هذه الاتفاقية، ويقوم بالتسجيل إما مباشرة أو من خلال تعيين ممثل ضريبي له بموافقة الجهة الضريبية المختصة، ويحل الممثل الضريبي مكان الشخص غير المقيم في جميع الحقوق والالتزامات المنصوص عليها في هذه الاتفاقية، مع مراعاة أحكام البند الثاني من المادة (43) من هذه الاتفاقية، ويحق للخاضع للضريبة الذي يقوم فقط بتوريدات خاضعة للضريبة بنسبة الصفر في المئة طلب استثنائه من وجوب التسجيل لغايات الضريبة وفقاً للشروط والضوابط المحددة من قبل كل دولة عضو.

وأشارت المادة (51) أنه يحق لغير الملزم بالتسجيل، وفقاً لأحكام البند الأول من المادة (50) من هذه الاتفاقية، المقيم في أي دولة عضو، أن يطلب تسجيله فيها شريطة ألّا تقل قيمة التوريدات السنوية فيها عن حد التسجيل الاختياري، كما يحق للدولة العضو أن تسمح بالتسجيل شريطة أن تتجاوز قيمة المصروفات السنوية لغير الملزم بالتسجيل في هذه الدولة حد التسجيل الاختياري وفقاً للشروط والضوابط التي تحددها تلك الدولة، يكون حد التسجيل الاختياري 50% من حد التسجيل الإلزامي.

قيمة التوريدات

واحتسبت المادة (52) قيمة التوريدات لغايات تطبيق أحكام هذه الاتفاقية: تُحتسب قيمة التوريدات السنوية على أساس أي مجموع قيمة التوريدات، باستثناء التوريدات المعفاة، التي حققها الخاضع للضريبة في نهاية أي شهر، إضافة إلى الأحد عشر شهراً السابقة، مجموع قيمة التوريدات، باستثناء التوريدات المعفاة، التي من المتوقع أن يحققها الخاضع للضريبة في نهاية أي شهر، إضافة إلى الأحد عشر شهراً القادمة، وفقاً للمعايير والفترة المحددة من قبل كل دولة عضو.

ولفتت إلى أنه يتألف مجموع قيمة التوريدات الخاضة للضريبة باستثناء قيمة توريد الأصول الرأسمالية، وقيمة السلع والخدمات الموردة للخاضع للضريبة الملزم بسداد الضريبة عنها وفقاً لأحكام هذه الاتفاقية، إضافة إلى قيمة التوريدات البينية التي يقع مكان توريدها في دولة عضو غير دولة إقامة المورد الخاضع للضريبة، وكانت تخضع للضريبة في دولة إقامة المورد، فيما لو وقع مكان التوريد فيها.

ومنحت المادة الدول الأعضاء حرية وضع الضوابط والشروط اللازمة لتجميع رقم أعمال الأشخاص المرتبطين الذين يزاولون أنشطة متشابهة أو مترابطة، وتسجيل كل منهم (تسجيلهم) إلزامياً على أساس رقم الأعمال الإجمالي.

وفيما يتعلق بالرقم التعريفي أوضحت المادة (53) «عند التسجيل لغايات الضريبة في أي من الدول الأعضاء، تخصص كل دولة عضو رقم تعريف ضريبي للخاضع للضريبة على أن تحدد اللجنة الوزارية ضوابط إصدار رقم التعريف الضريبي». وحددت المادة (54) 5 شروط لإلغاء التسجيل: أولاً: على الخاضع للضريبة المسجل لغايات الضريبة أن يتقدم بطلب إلغاء تسجيله حال التوقف عن مزاولة النشاط الاقتصادي، أو التوقف عن القيام بتوريدات خاضعة للضريبة، أو انخفاض قيمة التوريدات الخاضعة للضريبة عن حد التسجيل الاختياري وفقاً لأحكام المادة (51) من هذه الاتفاقية.

ثانياً: يحق للخاضع للضريبة التقدم بطلب إلغاء تسجيله في حال انخفاض مجموع رقم أعماله السنوي عن حد التسجيل الإلزامي وتجاوزه حد التسجيل الاختياري.

ثالثاً: لغايات تطبيق الفقرتين (ب) و(ج) من البند الأول والبند الثاني من هذه المادة، لكل دولة عضو أن تحدد فترة أدنى لإبقاء الخاضع للضريبة مسجلاً لغايات الضريبة شرطاً لإلغاء تسجيله.

رابعاً: لكل دولة عضو أن تحدد الشروط والضوابط اللازمة لرفض طلب إلغاء تسجيل الخاضع للضريبة أو إلغاء تسجيله في غير الحالات المنصوص عليها في البندين الأول والثاني من هذه المادة.

خامساً: يجب على الجهة الضريبية إخطار الخاضع للضريبة بإلغاء تسجيله وتاريخ نفاذ الإلغاء.

الفاتورة الضريبية

وحول إصدار الفاتورة الضريبية اشترطت المادة (55) لإصدارها أنه على الخاضع للضريبة أن يصدر فاتورة ضريبية أو مستنداً مماثلاً في حالتي توريد السلع أو الخدمات بما في ذلك التوريد المفترض المنصوص عليه في المادة (8) من هذه الاتفاقية، استلام المقابل كلياً أو جرئياً قبل تاريخ التوريد.

وأشارت إلى أنه لكل دولة عضو أن تستثني الخاضع للضريبة من إصدار الفواتير المنصوص عليها في هذه المادة بالنسبة للتوريدات المعفاة من الضريبة، بشرط ألّا تتعلق بالمعاملة البينية بين الدول الأعضاء، مع مراعاة أحكام المادة (56) من هذه الاتفاقية، لكل دولة عضو أن تسمح للخاضع للضريبة بإصدار فواتير ضريبية ملخصة تشمل كل منها جميع توريدات السلع والخدمات التي تمت لصالح عميل واحد واستحقت الضريبة عنها خلال فترة شهر، وأنه على الدول الأعضاء قبول الفواتير من حيث الشكل سواء صدرت ورقياً أو إلكترونياً وفقاً للشروط والإجراءات التي تحددها كل دولة عضو.

كما طالبت المادة (56) الدول الأعضاء أن تحدد محتويات الفاتورة الضريبية ومهلة إصدارها على أن تحدد اللجنة الوزارية الحد الأدنى من التفاصيل الواجب تضمينها في الفاتورة الضريبية، ولكل دولة عضو أن تسمح بإصدار فواتير مبسطة وفق الشروط والضوابط التي تحددها، وأنه يمكن أن تصدر الفواتير الضريبية بأية عملة شريطة أن تكون قيمة الضريبة مدونة بعملة الدولة العضو التي يقع فيها مكان التوريد، وذلك على أساس سعر صرف العملات الرسمي المعمول به في هذه الدولة بتاريخ استحقاق الضريبة.

ووفقاً للمادة (57) على الخاضع للضريبة الذي يقوم بتعديل مقابل التوريد أن يضمن هذا التعديل في مستند (إشعار دائن أو مدين فاتورة ضريبية) يصحح فيه الفاتورة الضريبية الأصلية، ويعامل هذا المستند ذات معاملة الفاتورة الضريبية الأصلية، وفقاً للإجراءات التي تحددها كل دولة عضو.

وحول الأحكام الخاصة للاتفاقية بينت المادة (58) أنه يحق للعميل الخاضع للضريبة الذي يتلقى سلعاً أو خدمات موردة له من خاضع للضريبة إصدار الفواتير الضريبية شريطة موافقة المورد والإشارة بالفاتورة بأنها فاتورة ذاتية، وذلك بموافقة الجهة الضريبية المختصة، وفي هذه الحالة تعامل هذه الفاتورة الذاتية كفاتورة صادرة عن المورد، وأنه يجوز للخاضع للضريبة الاستعانة بالغير لإصدار الفواتير الضريبية نيابة عنه، وذلك بموافقة الجهة الضريبية المختصة، وشريطة استيفاء جميع الالتزامات المنصوص عليها في هذه الاتفاقية والقانون المحلي.

وورد فى المادة (59) بالفصل الثالث الخاص بحفظ الفواتير الضريبية، والسجلات والمستندات المحاسبية، أنه دون الإخلال بأي مدة أطول تنص عليها قوانين الدولة العضو، تحفظ الفواتير الضريبية والدفاتر والسجلات والمستندات المحاسبية لمدة لا تقل عن 5 سنوات من نهاية السنة التي تعود لها الفواتير الضريبية والدفاتر والسجلات، وتمتد هذه الفترة إلى 15 سنة فيما يتعلق بحفظ الفواتير الضريبية والدفاتر والسجلات والمستندات العائدة للعقارات.

الفترة الضريبية والاسترداد

وحول الفترة الضريبية ذكرت المادة (60): «على كل دولة عضو أن تحدد الفترة أو الفترات الضريبية الخاصة بها على ألا تقل أي فترة ضريبية عن الشهر». ومنحت المواد (61) (62) (63) الدول الأعضاء حرية تحديد مدد وشروط وضوابط تقديم الخاضع للضريبة للإقرار الضريبي عن كل فترة ضريبية على أن تحدد اللجنة الوزارية الحد الأدنى من البيانات الواجب تضمينها في الإقرار الضريبي، والشروط والضوابط التي تمنح الخاضع للضريبة الحق في تعديل الإقرار الضريبي المقدم سابقاً، ومدد وشروط وضوابط سداد الضريبة الصافية، مستحقة السداد من قبل الخاضع للضريبة.

فيما اشترطت المادة (64) تسديد الضريبة المستحقة على السلع المستوردة في منفذ الدخول الأول وتودع في حساب خاص بالضريبة، ويتم تحويلها لدولة المقصد النهائي وفق آلية التحويل الآلي المباشر للرسوم الجمركية المطبقة في إطار الاتحاد الجمركي، ويجوز للجنة الوزارية اقتراح أي آليات أخرى.

وتركت المادة (65) للدول الأعضاء، وفقاً للشروط والضوابط التي تحددها، أن تسمح للخاضع للضريبة بتأجيل سداد الضريبة المستحقة على السلع المستوردة لغايات النشاط الاقتصادي، والتصريح عنها في إقراره الضريبي.

وتعد الضريبة المستحقة المؤجل سدادها والمصرح عنها قابلة للخصم وفقاً لأحكام هذه الاتفاقية.

تحدد كل دولة عضو شروط وضوابط السماح للخاضع للضريبة بطلب استرداد الضريبة الصافية القابلة للخصم أو الاسترداد أو ترحيلها للفترات الضريبية القادمة.

الباب الحادي عشر

المعالجة الخاصة لاسترداد الضريبة

تتناول المادة (66) موضوع استرداد الضريبة للأشخاص المقيمين في إقليم مجلس التعاون، حيث يجوز للخاضع للضريبة في أي دولة عضو طلب استرداد الضريبة المسددة في دولة عضو أخرى، وفق الشروط والضوابط التي تحددها لجنة التعاون المالي والاقتصادي.

وتنص المادة (67) على أنه لكل دولة عضو السماح للأشخاص غير المقيمين في إقليم دول مجلس التعاون بطلب استرداد الضريبة المسددة لديها عند تحقق جميع الشروط الآتية: ألا يقوم الشخص غير المقيم بتوريد سلع أو خدمات يكون ملزماً بسداد الضريبة عنها في أي دولة عضو.. وأن يكون الشخص غير المقيم مسجلاً لغايات الضريبة في بلد إقامته في حال كان هذا البلد يطبق نظام ضريبة القيمة المضافة أو نظاماً ضريبياً مماثلاً.. وأن تكون الضريبة متكبدة من قبل الشخص غير المقيم في أي دولة عضو لغايات نشاطه الاقتصادي.

أما المادة (68) فتنص على أنه للدولة العضو تطبيق نظام استرداد ضريبة السياح وفقاً للشروط والضوابط التي تحددها في قانونها المحلي. ولغايات تطبيق هذه المادة، السائح هو كل شخص طبيعي تتوفر فيه جميع الشروط الآتية: أن يكون غير مقيم في إقليم دول مجلس التعاون، وأن يكون من غير أعضاء طاقم الرحلة أو الطائرة التي تغادر إحدى الدول الأعضاء. وفيما يتعلق بالمادة (69) فإنها تنص على أنه: تحدد كل دولة عضو شروط وضوابط منح الحكومات الأجنبية والمنظمات الدولية والهيئات والبعثات الدبلوماسية والقنصلية والعسكرية حق طلب استرداد الضريبة التي تم تكبدها على السلع والخدمات في الدولة العضو، تطبيقاً للاتفاقيات الدولية المبرمة أو شرط المعاملة بالمثل. ولكل دولة عضو أن تطبق الضريبة بنسبة 0% على توريد السلع والخدمات لصالح الحكومات الأجنبية والمنظمات الدولية والهيئات والبعثات الدبلوماسية والقنصلية والعسكرية، ضمن الشروط والضوابط التي تحددها كل دولة

الباب الثاني عشر

وشمل الباب الثاني عشر على آليات تبادل المعلومات بين الدول الأعضاء والشروط المتعلقة بها.

الباب الثالث عشر

الاشتراطات التي تراعيها الأحكام الانتقالية

طالبت المادة (73) الـــدول الأعضاء بضرورة النص في قانونها المحلي على أحكام انتقالية تراعي الجوانب الآتية: تستحق الضريبة على توريدات السلع والخدمات، وعلى استيراد السلع من تاريخ نفاذ القانون المحلي في الدولة العضو، وتحدد كل دولة عضو مهل تسجيل الخاضعين للضريبة الملزمين بالتسجيل بتاريخ نفاذ القانون المحلي، وبالرغم من أي نص آخر في هذه الاتفاقية، وفي حال تم إصدار فاتورة أو سداد المقابل قبل تاريخ نفاذ القانون المحلي أو قبل تاريخ التسجيل، وتم التوريد بعد هذا التاريخ، لكل دولة عضو تجاهل تاريخ الفاتورة أو السداد واعتبار تاريخ استحقاق الضريبة واقعاً بتاريخ التوريد، وتسري أحكام البند الثالث من هذه المادة على التوريدات البينية التي تتم بين مورد خاضع للضريبة مقيم في دولة عضو وعميل في دولة عضو أخرى. وفيما يتعلق بالتوريدات المستمرة التي يتم تنفيذها جزئياً قبل تاريخ نفاذ القانون المحلي أو قبل تاريخ التسجيل، وجزئياً بعد هذا التار

الباب الرابع عشر

ضوابط الاعتراضات والطعون

تحدد كل دولة عضو شروط وضوابط الاعتراض على قرارات الجهة الضريبية المختصة، ويشمل ذلك حق اللجوء إلى المحاكم المحلية المختصة في كل دولة عضو، بحسب المادة (74)، وبينما أشارت المادة (75) إلى أنه تختص اللجنة الوزارية بالنظر في المسائل المتعلقة بتطبيق وتفسير هذه الاتفاقية وتكون قراراتها ملزمة للدول الأعضاء.

وألزمت المادة (76) الدول الأعضاء بالعمل على تسوية أي نزاع ينشأ بينها بشأن هذه الاتفاقية بالطرق الودية، ولها وباتفاقها اذا تعذر تسويته طبقا لما تقدم عرض النزاع على التحكيم وفق لقواعد التحكيم التي يتفق عليها.

وحول تعديل الاتفاقيات ذكرت المادة (77) أنه يجوز بعد موافقة جميع الدول الأعضاء، وبناء على اقتراح أي منها تعديل هذه الاتفاقية، ويخضع نفاذ التعديل لذات الإجراءات المنصوص عليها في المادة (79) من هذه الاتفاقية.